Los vehículos de empresa como fuente de problemas

La utilización de un vehículo por los empleados es un tema controvertido y sujeto a múltiples variables que pueden hacer un verdadero quebradero de cabeza para el departamento laboral y Fiscal de una empresa.

Es muy común que los vehículos de empresa adquiridos como flota o como renting se sometan a distintas tributaciones en la práctica usual.

He visto casi todas las soluciones posibles, se puede optar por diversas alternativas:

Comprando la empresa el coche para sí misma y utilizándolo los administradores, mediante un renting o compra de flota, hasta el alquiler de vehículos por un tiempo determinado.

La ley intenta, como siempre, regular la situación del uso de un vehículo para la utilización de sus empleados de la forma más exhaustiva.

Esto supone, una casuística muy importante referente al tema y en determinadas empresas es un apartado a tener en cuenta.

Esto se debe a que según lo realicemos de una forma u otra el importe a computar será distinto, no afectando sólo a los rendimientos de trabajo, sino también al IVA tanto repercutido como soportado y al Impuesto de sociedades. Considerar más retribución o menos a los trabajadores tiene consecuencias tributarias claramente cuantificables.

Ahora bien cómo hacemos para planificar esta partida:

Lo primero que analizaremos será un esquema de dicha tributación y para ello no tenemos más que analizar los artículos (LIRPF art.43.1.1º.b; RIRPF art.48 bis).

Esquemáticamente este análisis es el siguiente:

1) Retribución en especie de vehículos:

a) Entrega al trabajador

i) Se valora al coste de adquisición.

b) Utilización de vehículo sin adquirir la propiedad

i) Vehículo propiedad de la empresa

(1) 20% del Coste de adquisición corregido

(2) No hay límite temporal

ii) Vehículo no propiedad de la empresa

(1) 20% valor mercado del vehículo nuevo

c) Uso y posterior entrega

i) Uso

(1) Utilización total

(a) Se aplica la letra b

(2) Utilización Parcial

(a) Determinar el criterio de reparto porcentual

(b) Aplicar el criterio de reparto al 20%

ii) Entrega Posterior

(1) Precio mercado del coche usado

(2) Tener en cuenta el uso anterior

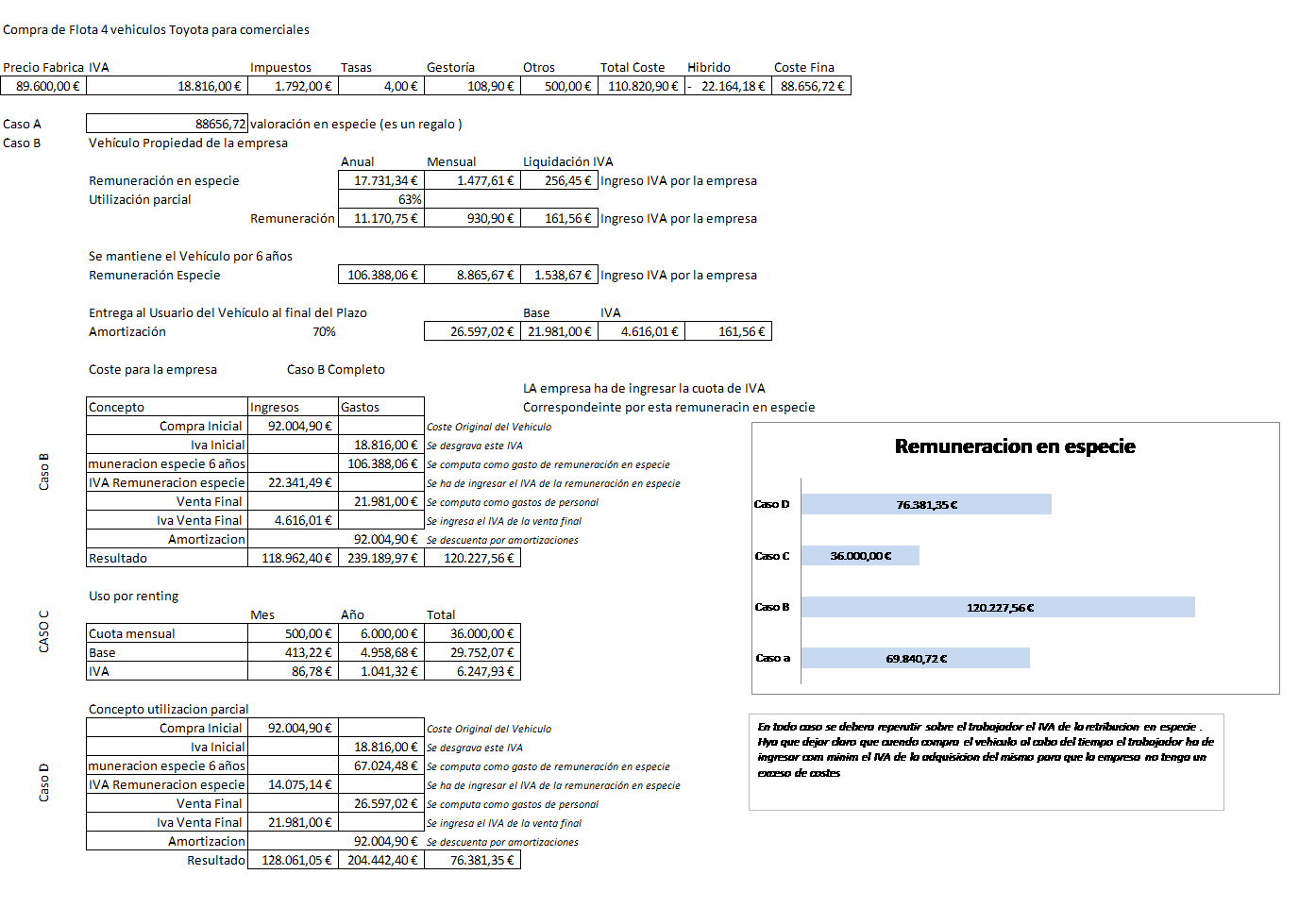

Vemos en el ejemplo que se expondrá a continuación, como rentabilizar la utilización de la flota de vehículos por una empresa y la forma de optimizar los impuestos para que estos no sean una carga para la empresa.

El siguiente ejemplo está basado en la compra de un vehículo Toyota tipo Prius o similar híbrido vamos a analizar su comportamiento en el plazo de 6 años.

Evidentemente este es un supuesto de laboratorio en el que la empresa optimiza sus datos de forma fiscal.

Respecto a la parte de IVA deducible también tenemos dos aspectos a tratar que nos llevan a deducir el total del IVA:

- Por la parte de utilización empresarial, el vehículo se considera afecto en un 63 % y el IVA puede deducirse como si se tratase de cualquier otro activo.

- Por la parte de utilización privada, se considera la cesión del uso como una contrapartida de los trabajos realizados por el empleado por lo que también se considera afecto a la actividad.

La comparativa que vemos en la gráfica adjunta se establece en función de la tesorería, ingresos o salidas de la tesorería y gastos o entradas y desgravaciones fiscales para una menor tributación.

Vemos por ejemplo que en caso denominado D , es decir la de la utilización parcial , obtenemos unas salidas de tesorería al cabo de los seis años de 128.061,05 mientras que tenemos una entradas o menor tributación por importe de 204442.40, lo que quiere decir que tenemos un ahorro en impuestos de 76.381,35 euros.

EL caso C trata de un renting , en este caso tendrá un efecto neutro siempre y cuando de la remuneración en especie que le demos al trabajador por el importe del renting ingresemos el IVA correspondiente , para anular el efecto del IVA soportado previamente. En este punto la mayoría de las empresas no hacen esta distinción por lo que están desgravando un IVA que no corresponde ya que al ser una retribución en especie tiene la consideración de IVA repercutido y como tal hay que considerarlo a efectos de liquidación. La omisión de esto, puede suponer una menor tributación ilegal y estar sujetas a liquidaciones paralelas y las correspondientes sanciones , ya que estamos rompiendo la neutralidad del impuesto a nuestro favor ( en el caso de ser muchos los importes, la regularización y la sanción puede ser cuantiosa).

En el caso B estamos contemplado la utilización total del bien vemos que las salidas o liquidaciones a realizar suman un importe de 118962.40 mientras que las entradas bien sea por recuperación directa o menor tributación es de 239189.97 con lo que nos supone un variable de menor tributación de 120.227.56.

En el caso A tenemos que la empresa regala a los comerciales un vehículo a cada uno con lo que la tributación es neutra ya que todo será remuneración en especie.

Repetimos esto es un caso de laboratorio, por lo tanto, tendremos que calcular en cada caso concreto las incidencias de tributación y de remuneración en especie para la empresa, por lo que antes de afrontar una inversión de este tipo tendremos que establecer simulaciones para ver cuál es la opción más favorable de acuerdo con nuestro sistema de tributación.

Sería recomendable además hacer constar en documento bien sea el contrato de trabajo o documento aparte que el IVA lo abonara independientemente de la remuneración (cosa a estudio sería si el IVA de la retribución en especie también está sujeto o no a retenciones de trabajo personal) ya que en empresa de utilización intensiva de los medios de transporte esta partida es muy interesante para la tesorería de las empresas y de los trabajadores.

Este simple ejemplo demuestra como a la hora de contemplar l adquisición de un vehículo por la empresa para sus trabajadores hay diferentes formar de considerarlo y que se puede obtener una rentabilidad fiscal importante según la consideración que demos y la forma al mismo tiempo que vemos que una planificación fiscal adecuada puede salirnos muy rentable.

No implica ni defraudar ni engañar a nadie ya que declaramos las cosas como se producen pero considerarlo de una forma u otra puede ser mucho más rentable económica financiera y tributariamente. No olvidamos la rentabilidad financiera y las disponibilidades de efectivo que podemos considerar también en este supuesto y valorarlas a coste de oportunidad pero sería hacer mucho más extenso esta breve reflexión y no es el objeto de este articulo.

Por eso es importante contar con el asesoramiento de un buen profesional en el tema para que analice cada uno de estos supuestos.